Description

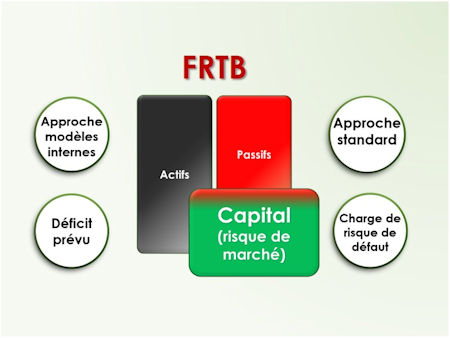

Dans ce cours d’apprentissage en ligne, nous vous offrons une compréhension pratique des normes révisées concernant les exigences minimales de fonds propres en matière de risque de marché. Nous explorons les nuances de ces exigences, la frontière entre le portefeuille de négociation et le portefeuille bancaire, et les méthodes de calcul des exigences de capital pour le risque de marché dans le cadre de l’approche standardisée et de l’approche par les modèles internes.

Nous nous engageons avec vous dans des exercices pratiques dans Excel, pour calculer la charge en capital pour le risque de marché sous Bâle 4 (normes révisées) et comparer les résultats à Bâle 2 et 2.5.

Qui devrait s’inscrire :

Ce cours est idéal pour les gestionnaires de risques, les analystes financiers, les professionnels de la conformité et tous ceux qui cherchent à comprendre les exigences en matière de capital pour le risque de marché et les implications de Bâle 4. Il convient aux étudiants des collèges et des universités qui aspirent à devenir des professionnels du risque et de la finance.

Ce que vous gagnerez :

A la fin de ce cours, vous allez

- Acquérir une compréhension pratique des normes révisées pour les exigences minimales de capital dans le risque de marché, en particulier dans le cadre de Bâle 4.

- Clarifier la frontière entre le portefeuille de négociation et le portefeuille bancaire et comment les positions sont classées.

- Acquérir des compétences pratiques dans le calcul des charges en capital pour le risque de marché dans le cadre de l’approche standardisée et de l’approche des modèles internes à l’aide d’Excel.

- Comprendre l’impact des normes révisées sur les ratios de capital des banques et leurs implications financières plus larges.

Durée du cours :

45 minutes

Durée d’accès au cours :

270 jours à compter de la date d’inscription.