Description

Dans ce cours d’apprentissage en ligne, nous approfondissons les principes de la mesure et de la gestion du risque de liquidité, et explorons l’impact sur la performance des banques du cadre défini par Bâle.

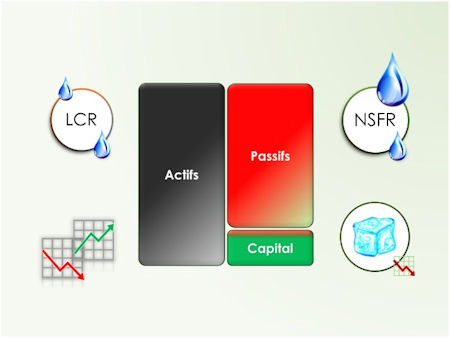

Nous nous engageons avec vous dans des exercices pratiques dans Excel, pour mesurer les ratios de liquidité et de financement de Bâle, LCR et NSFR, pour un bilan bancaire hypothétique ; et simuler les effets de la stratégie bancaire, du risque de marché, du risque de crédit, et de la gestion actif-passif (ALM) sur la liquidité et la performance de la banque.

Qui devrait s’inscrire :

Ce cours est idéal pour les gestionnaires de risques, les analystes financiers, les cadres bancaires et les professionnels qui souhaitent acquérir une compréhension globale de la mesure et de la gestion du risque de liquidité. Il convient aux étudiants des collèges et des universités qui aspirent à devenir des professionnels du risque et de la finance.

Ce que vous gagnerez :

A la fin de ce cours, vous allez

- Acquérir une compréhension pratique des principes de mesure et de gestion du risque de liquidité.

Faire la différence entre la liquidité de marché et la liquidité de financement et comprendre les exigences réglementaires de Bâle pour les banques. - Maîtriser la mesure des ratios de risque de liquidité, LCR et NSFR, pour un bilan bancaire hypothétique, en utilisant Excel comme outil pratique.

- Comprendre la relation entre le risque de liquidité et la performance des banques.

- Développer des compétences pratiques en simulant les effets de la stratégie bancaire, du risque de marché, du risque de crédit et de la gestion actif-passif (ALM) sur la liquidité et la performance, en améliorant vos capacités de gestion du risque.

Durée du cours:

45 minutes

Durée d’accès au cours :

270 jours à compter de la date d’inscription.