Description

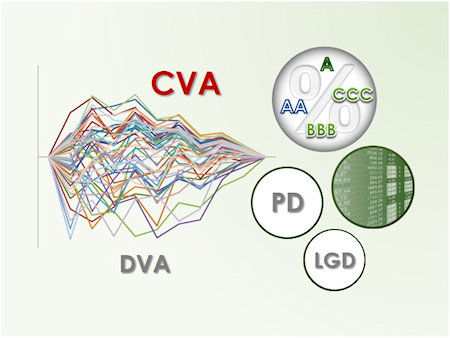

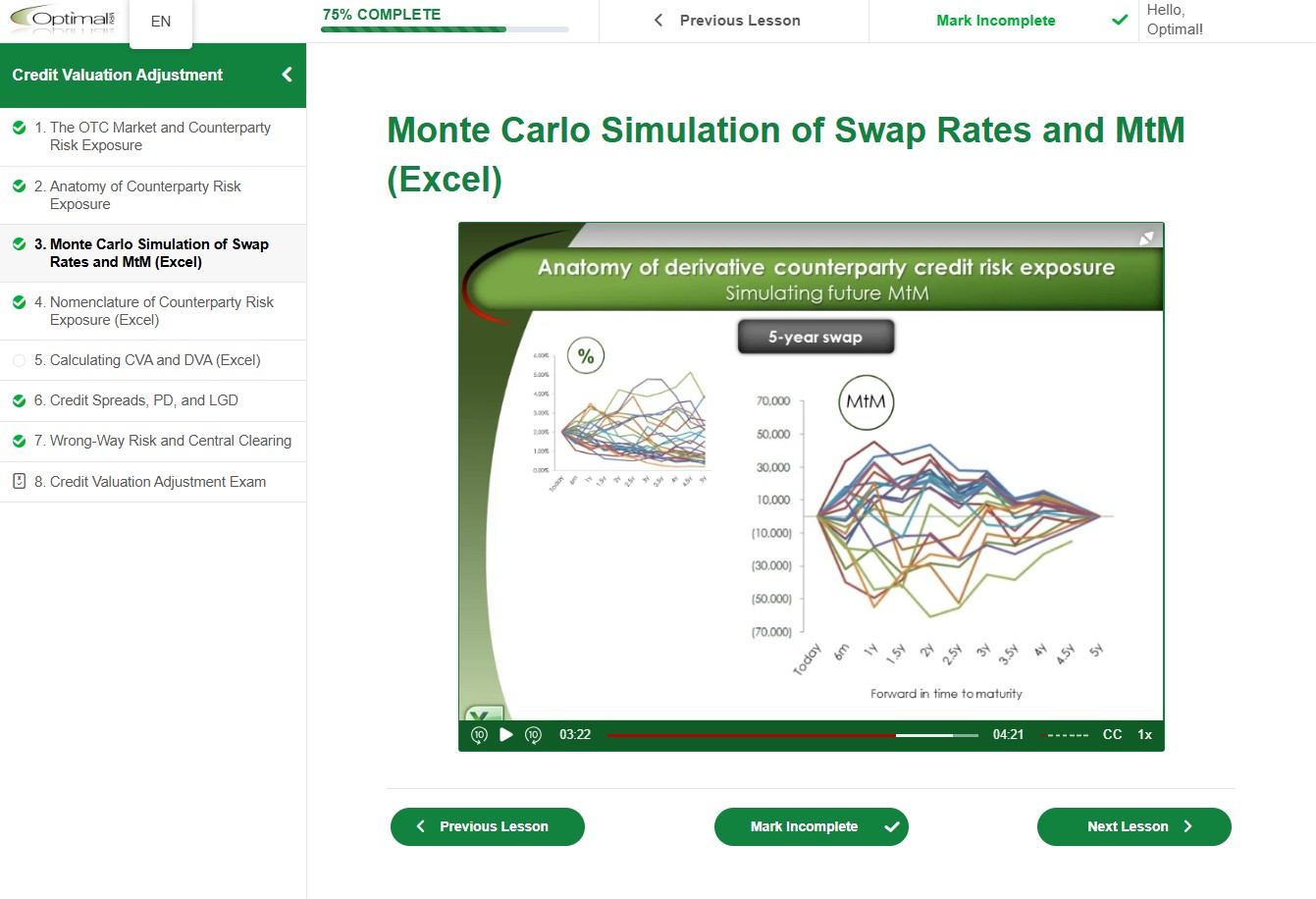

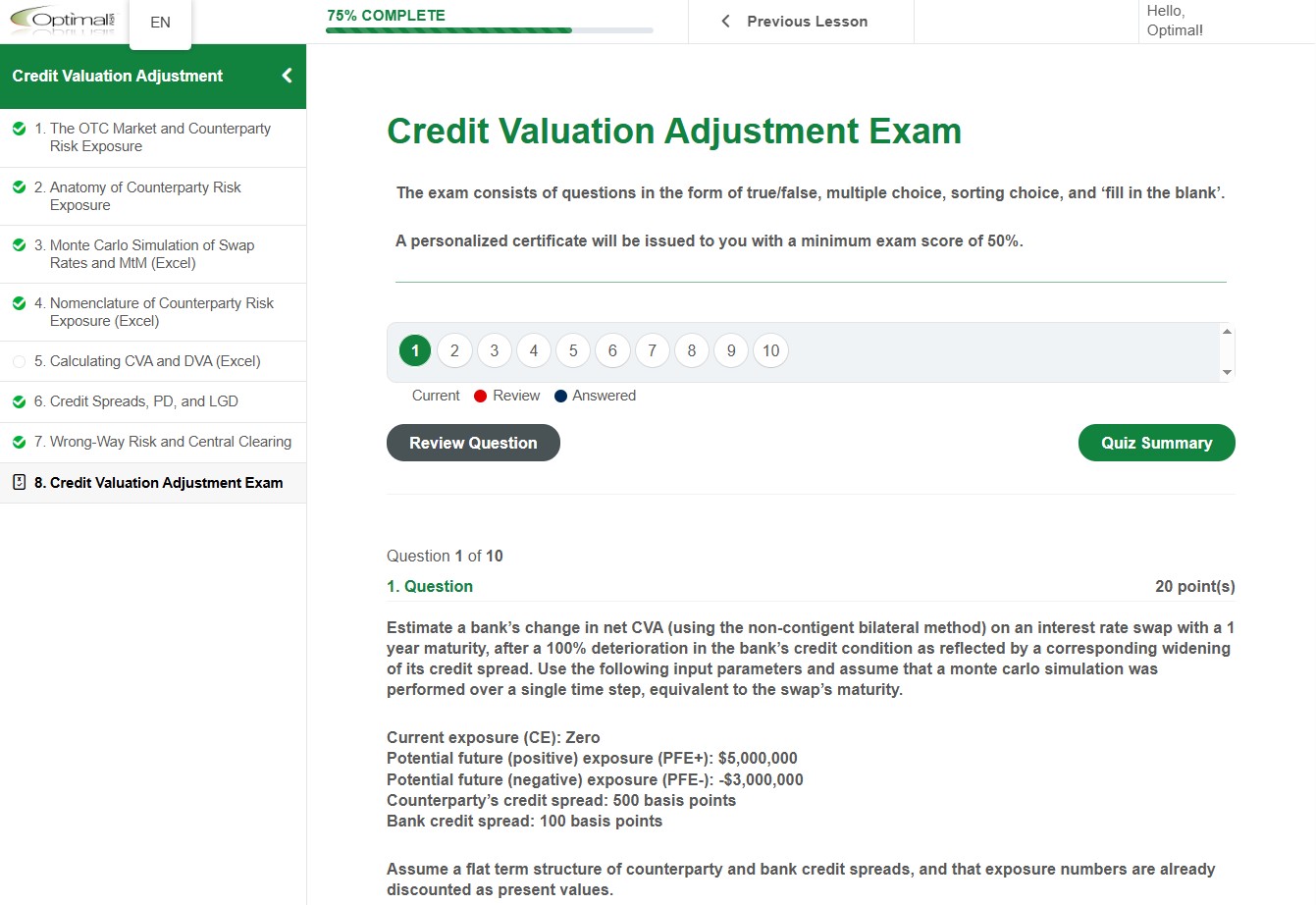

In this market risk course online, we explore Credit Valuation Adjustment (CVA) as a crucial component in risk measurement and valuation. We engage with you in practical exercises in Excel, to calculate exposure to CVA as a function of CVA and DVA, for a hypothetical portfolio consisting of two interest rate swaps.

Who Should Enroll:

This course is ideal for risk managers, financial analysts, quantitative professionals, and anyone looking to gain a comprehensive understanding of CVA, counterparty credit risk, and related calculations. It is suitable for College and University students who aspire to become risk and finance professionals.

What You Will Gain:

Upon completing this course, you will:

- Acquire an understanding of the emergence and importance of Credit Valuation Adjustment (CVA) in risk measurement and valuation.

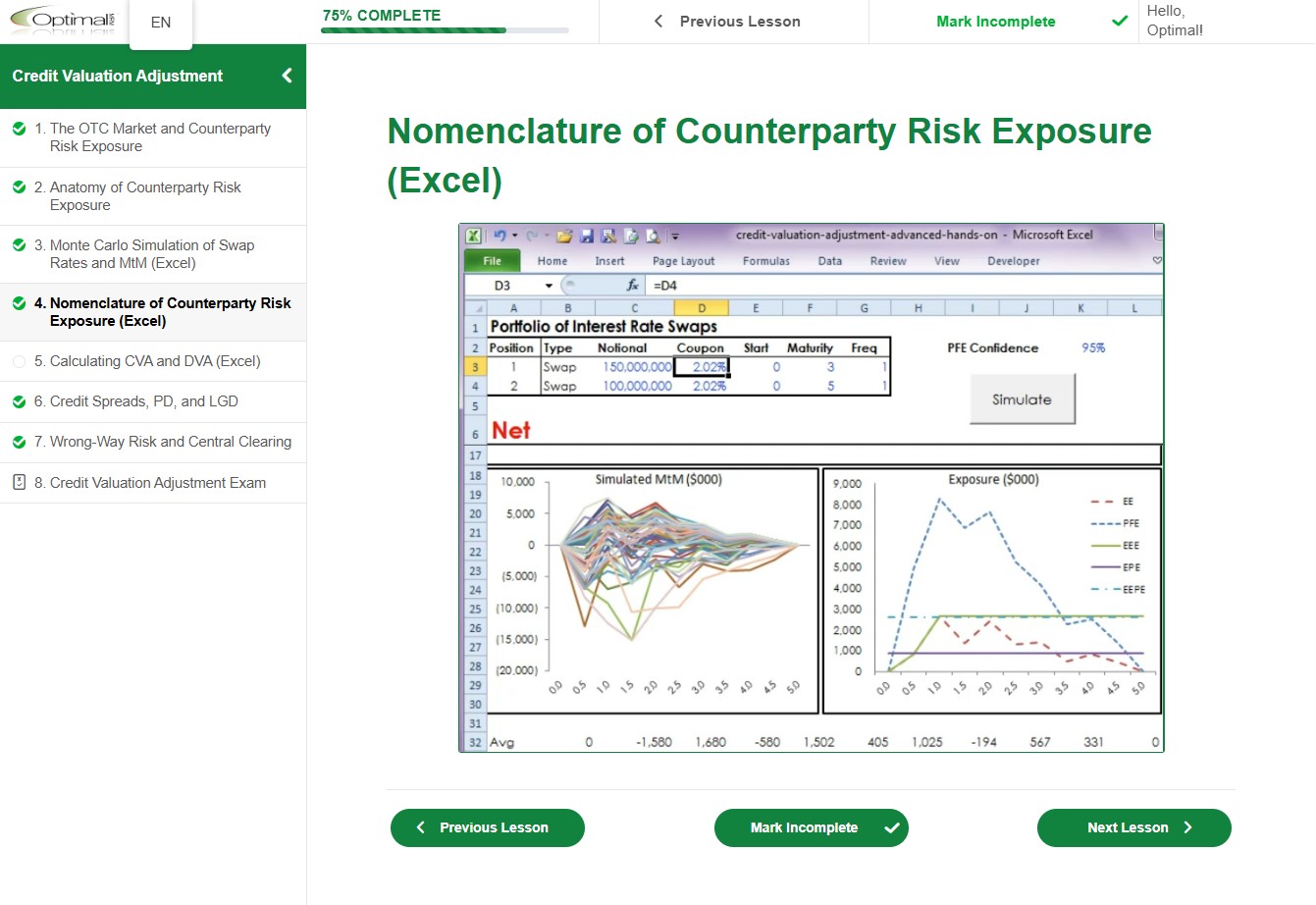

- Develop practical skills in calculating counterparty credit risk exposure for risk management and regulatory reporting using Excel.

- Gain proficiency in running Monte Carlo simulations for interest rate risk and counterparty credit risk, enabling you to handle complex risk scenarios.

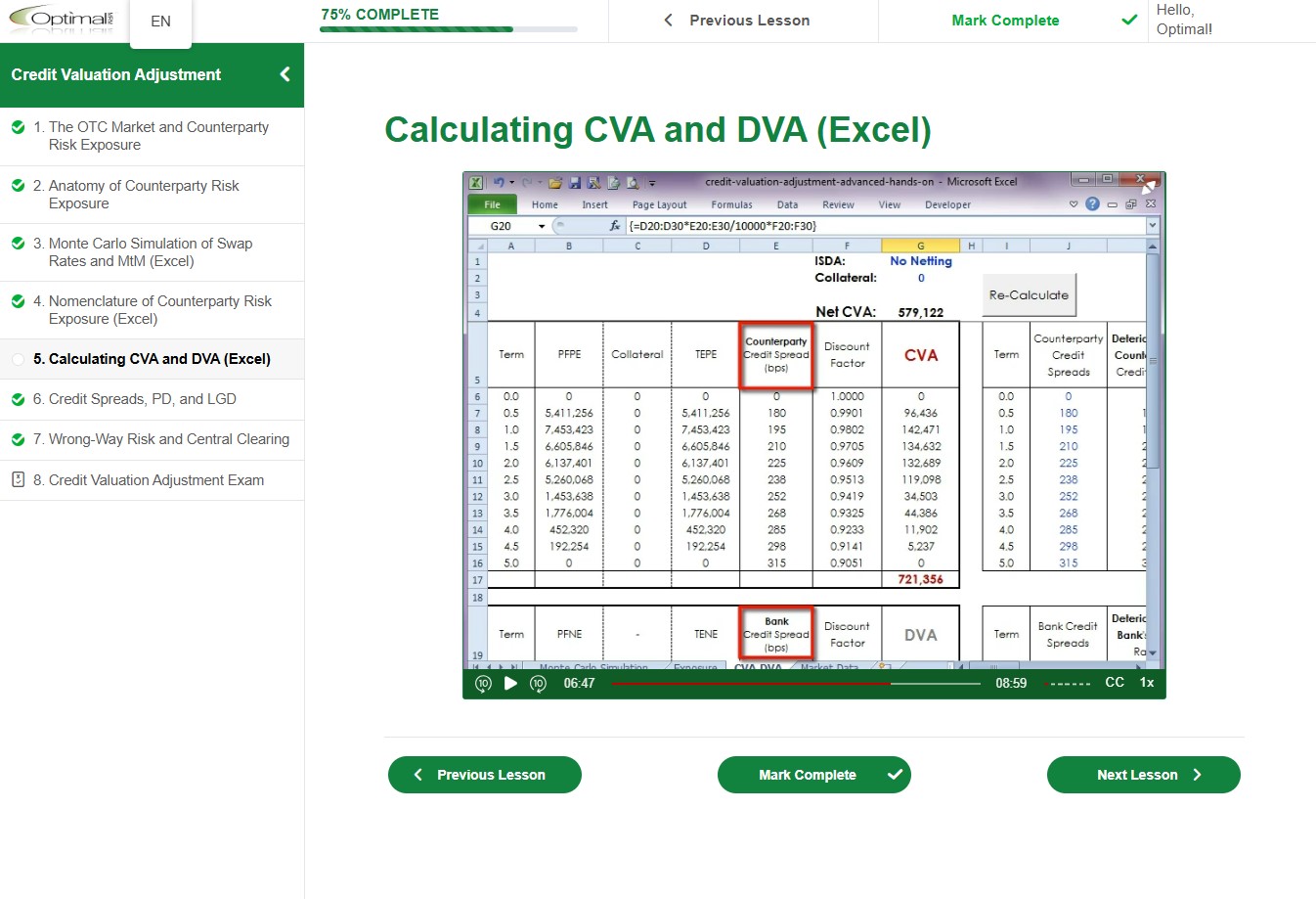

- Learn how to measure net CVA while considering the effects of netting and collateral agreements, using Excel as a practical tool.

- Understand the components of CVA and DVA, including probability of default, loss given default, and credit spreads, and how to derive these components from market and internal analysis.

Durée :

45 minutes

Access Period:

270 days starting from enrollment date.

Robert J (verified customer) –

Super well done.

Vivek S. (verified customer) –

Nicely explained. I wasn’t expecting this much clarity in such a short course.